除了功率器件�,這些半導(dǎo)體也是市場(chǎng)熱點(diǎn)!

來(lái)源:網(wǎng)絡(luò)????????發(fā)布時(shí)間:06-18????????點(diǎn)擊:

摘要 : 雖然全球智能手機(jī)出貨在2020年和2021年有所回落�����,但隨著手機(jī)多攝像頭方案的廣泛普及以及其汽車(chē)和工業(yè)等市場(chǎng)的拉動(dòng)�,預(yù)計(jì)從2019到2024年,全球COMS圖像傳感器市場(chǎng)規(guī)模將從151億美元增長(zhǎng)到215億美元�。

從2020年下半年到現(xiàn)在,全球多種半導(dǎo)體元器件都發(fā)生不同程度的供應(yīng)短缺�����。半導(dǎo)體元器件缺貨的原因非常多���。

首先,半導(dǎo)體產(chǎn)業(yè)是需要全球產(chǎn)業(yè)鏈大大小小企業(yè)緊密配合的行業(yè)����,牽一發(fā)而動(dòng)全身。新冠疫情從2020年年初開(kāi)始影響半導(dǎo)體元器件產(chǎn)能供給,中美關(guān)系緊張又進(jìn)一步打亂芯片供應(yīng)鏈平衡���,進(jìn)而引起缺貨的連鎖反應(yīng)��。

其次�����,汽車(chē)電子�����、5G��、IOT���、IT產(chǎn)品和個(gè)人電子產(chǎn)品超預(yù)期增長(zhǎng)也是造成半導(dǎo)體全球大缺貨的另外一個(gè)原因。

更重要的是�,半導(dǎo)體元器件缺貨的預(yù)期又引發(fā)恐慌性備貨,進(jìn)一步擴(kuò)大了半導(dǎo)體元器件缺貨的影響范圍和影響深度�,更多類(lèi)型的芯片開(kāi)始短缺,更多行業(yè)受到影響�����。

根據(jù)最新預(yù)測(cè),由于晶圓制造和封裝測(cè)試產(chǎn)能緊張��,2021年整體半導(dǎo)體的需求增長(zhǎng)高于預(yù)期����,目前半導(dǎo)體元器件缺貨情況可能會(huì)持續(xù)。其中�����,MCU����、車(chē)規(guī)級(jí)芯片、功率元器件���、PMIC�、顯示驅(qū)動(dòng)芯片�、模擬芯片、CIS�����、WiFi和藍(lán)牙芯片等關(guān)鍵半導(dǎo)體元器件缺貨情況更加嚴(yán)重��,缺貨情況可能會(huì)持續(xù)到2022年中期���。

多種半導(dǎo)體元器件保持平穩(wěn)增長(zhǎng)

新能源汽車(chē)快速增長(zhǎng)將推動(dòng)車(chē)規(guī)級(jí)半導(dǎo)體市場(chǎng)持續(xù)高速成長(zhǎng)��,2019年全球車(chē)規(guī)級(jí)半導(dǎo)體市場(chǎng)規(guī)模約412億美元���,預(yù)計(jì)2024年將達(dá)到721億美元。

雖然全球智能手機(jī)出貨在2020年和2021年有所回落���,但隨著手機(jī)多攝像頭方案的廣泛普及以及其汽車(chē)和工業(yè)等市場(chǎng)的拉動(dòng)�,預(yù)計(jì)從2019到2024年���,全球COMS圖像傳感器市場(chǎng)規(guī)模將從151億美元增長(zhǎng)到215億美元�����。

由于汽車(chē)電子����、IOT和消費(fèi)類(lèi)產(chǎn)品市場(chǎng)的拉動(dòng)��,從2019年到2024年����,全球MCU市場(chǎng)將保持穩(wěn)定增長(zhǎng)��,全球市場(chǎng)將從175億美元增長(zhǎng)到193億美元���。

功率半導(dǎo)體成為市場(chǎng)熱點(diǎn)

功率半導(dǎo)體主要包括功率分立器件(Transistors, diodes, MOSFETs,……)、功率模組(IGBT modules, IPM modules, PIM module……)和功率IC(Power ICs, AC-DC, DC-DC regulators……)三大類(lèi)��。

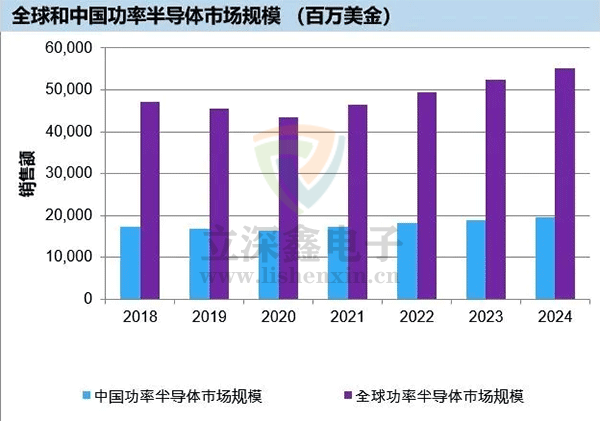

功率半導(dǎo)體下游應(yīng)用非常廣泛���。汽車(chē)電子�、工業(yè)控制����、太陽(yáng)能、風(fēng)電�����、數(shù)據(jù)中心�����、計(jì)算機(jī)�����、照明���、軌道交通和消費(fèi)電子等行業(yè)都離不開(kāi)功率半導(dǎo)體��。Omdia預(yù)測(cè)�����,2019年全球功率半導(dǎo)體市場(chǎng)規(guī)模為455億美元����,預(yù)計(jì)到2024年���,全球功率半導(dǎo)體市場(chǎng)規(guī)模將達(dá)到553億美元����。

在功率半導(dǎo)體的下游市場(chǎng)中�����,新能源車(chē)無(wú)疑是市場(chǎng)熱點(diǎn)之一����。全球新能源車(chē)產(chǎn)量連續(xù)走高�,新能源車(chē)占乘用車(chē)的比例也快速提升�����。隨著造車(chē)新勢(shì)力特斯拉��、比亞迪��、蔚來(lái)�、小鵬、理想等廠商的涌現(xiàn)�����,傳統(tǒng)車(chē)廠也不甘示弱�,通用、大眾����、現(xiàn)代、雷諾日產(chǎn)三菱聯(lián)盟����、寶馬等廠商也紛紛提高新能源車(chē)的產(chǎn)量�,功率半導(dǎo)體市場(chǎng)也隨著新能源車(chē)產(chǎn)量的提升而水漲船高����。

同時(shí)�,車(chē)用的功率分立器件、功率IC和電動(dòng)車(chē)電控模組在汽車(chē)特別是新能源車(chē)中的價(jià)值量越來(lái)越高���。在汽車(chē)的幾大系統(tǒng)中����,Powertrain部分功率器件價(jià)值最大����,其次是Chassis & safety, Body and convenience,另外還包括Infotainment和ADAS系統(tǒng)��。新能源乘用車(chē)的Powertrain子系統(tǒng)依賴IGBT電控模塊提供強(qiáng)勁動(dòng)力���。

SiC器件在汽車(chē)中的應(yīng)用也成為市場(chǎng)熱點(diǎn)��。特斯拉在其高端車(chē)型中使用了SiC MOSFET�,比亞迪在漢EV四驅(qū)版中使用SiC MOSFET��,宇通也在其商用車(chē)上使用SiC 模塊。雖然SiC市場(chǎng)很熱���,但目前還處于應(yīng)用早期��,主要的阻礙是成本依然高昂���。另外市場(chǎng)和產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié)仍然牢牢地控制在STM、Cree����、Wolfspeed、 ROHM�、 Infineon等國(guó)際大廠的手中。